Tribunal encontrou falta de controle interno, irregularidades em repasses financeiros, resultados financeiros e econômicos, desacordo no quadro de pessoal, gratificações e possivel direcionamento de licitação

Repórter ABC | Luís Carlos Nunes – Nesta terça-feira, 15 de agosto, o Tribunal de Contas do Estado de São Paulo (TCE) proferiu decisão de rejeição das contas referentes ao exercício de 2021 da Câmara Municipal de Ribeirão Pires, período em que Guto Volpi ocupava a presidência. O veredicto ocorreu após detalhada análise das ações administrativas da gestão no referido ano.

A decisão foi divulgada nesta terça-feira, 15 de agosto de 2021

Segundo noticiou o Repórter ABC, em matéria datada de 12 de junho de 2023, o relatório de Fiscalização das Contas Anuais da Câmara de Ribeirão Pires do ano de 2021 revelou que a administração liderada pelo ex-presidente Guto Volpi (PL), incorreu em séria irregularidade no tocante a um processo licitatório voltado para a aquisição de móveis de escritório destinados à Casa de Leis.

A análise, conduzida pelo Conselheiro Dr. Renato Martins Costa do TCE de São Paulo, revelou que a Carta Convite nº 002/2021, que visava a obtenção de mobiliário de escritório apresentou deficiências críticas. De acordo com as informações extraídas do Sistema Audesp, tal carta convite atuou como etapa preliminar para a seleção de candidatos a participarem do procedimento licitatório, sendo direcionada a determinadas empresas previamente cadastradas na instituição.

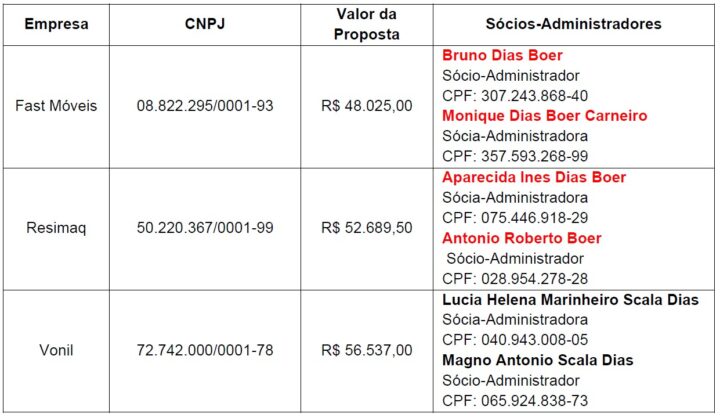

No decorrer da análise presencial dos documentos, constataram-se irregularidades no processo licitatório, que consistiu na recepção de três propostas via correio eletrônico. As empresas envolvidas, juntamente com seus administradores, foram identificadas conforme detalhado na tabela abaixo:

Em destaque, chamou-se a atenção para a conexão entre os sobrenomes compartilhados entre os sócios das empresas Fast Móveis e Resimaq. Diante dessa constatação, optou-se por aprofundar a análise do processo de aquisição para averiguar indícios de conluio entre empresas de caráter familiar.

Com base nas informações do Sistema Audesp, confirmou-se não apenas a interligação entre as duas empresas mencionadas, mas também a relação de parentesco entre os sócios e uma terceira empresa, Vonil. O fato de que todas as três empresas participantes do processo licitatório pertencem ao mesmo grupo familiar/empresarial lançou luz sobre um possível direcionamento no procedimento licitatório.

As implicações das conexões familiares nas licitações foram ressaltadas pelo TCE: “Essa situação compromete o processo de aquisição de bens mobiliários da Câmara Municipal, resultando em uma clara violação ao artigo 3º da Lei Federal nº 8.666/93 e aos Princípios da Legalidade, Impessoalidade, Moralidade e Eficiência estabelecidos no artigo 37 da Constituição Federal.”

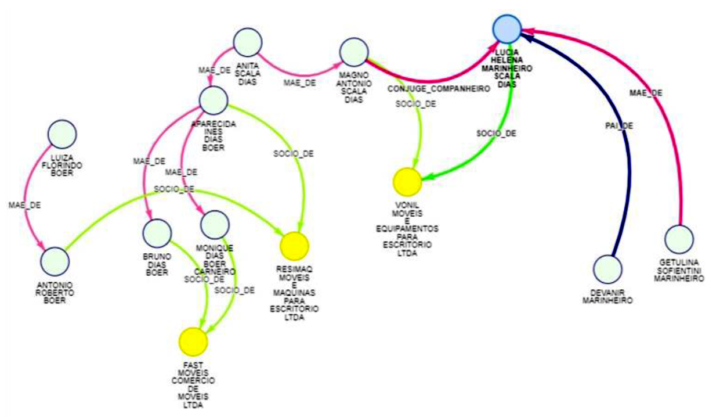

O quadro gráfico abaixo, elaborado pelo TCE ilustra bem as ligações familiares entre os sócios das empresas convidadas pela administração Guto Volpi para participar do processo:

Os fiscais destacaram ainda que o propósito das licitações é assegurar a igualdade entre os participantes, selecionar a proposta mais vantajosa para a administração pública e promover o desenvolvimento sustentável. No entanto, as relações familiares entre os participantes no caso presente comprometeram esses objetivos, minando a transparência e a competição.

Essa constatação levanta suspeitas de conluio entre as empresas envolvidas na Carta Convite nº 002/2021, o que representa uma séria questão na gestão pública relativa a aquisições de bens e serviços, assim como à modernização das compras públicas na era do Governo Digital. Adicionalmente, aponta para a possibilidade de o gestor do órgão ser alvo de ações enquadradas na lei de improbidade administrativa.

Dentro desse contexto, é válido relembrar que a improbidade administrativa acarreta uma série de penalidades para os agentes públicos, incluindo a perda de bens ou valores acrescidos indevidamente ao patrimônio, a restituição integral de bens ou dinheiro, o pagamento de multa, a suspensão dos direitos políticos, a perda da função pública, e a proibição de contratar com o Poder Público, receber benefícios e incentivos fiscais, mesmo através de pessoa jurídica da qual seja sócio majoritário.

Outras Irregularidades Identificadas pela Fiscalização do TCE no Exercício de 2021

A análise minuciosa da gestão de 2021 também revelou uma série de irregularidades que afetam a transparência, legalidade e eficiência na administração dos recursos públicos. Esses problemas abrangem diferentes áreas, incluindo planejamento de políticas públicas, controle interno, repasses financeiros, resultados financeiros e econômicos, quadro de pessoal, gratificações, formalização de licitações e aderência às determinações constitucionais e legais relativas à transparência.

No que diz respeito ao planejamento de políticas públicas, ficou evidente que as audiências públicas realizadas para debater projetos de lei relacionados ao orçamento foram agendadas em horários comerciais de dias úteis, dificultando assim a participação da população. A ausência de divulgação das atas dessas audiências também vai contra o princípio constitucional da transparência.

Outra irregularidade observada diz respeito à falta de um setor técnico ou comissão de vereadores responsáveis pela supervisão da execução orçamentária e outras políticas públicas municipais. Esse vácuo de controle externo contraria as disposições da Constituição Federal.

No âmbito do controle interno, destaca-se a nomeação de um servidor detentor de cargo de direção como encarregado pelo Controle Interno, uma situação que pode sinalizar um potencial conflito de interesses e prejudicar a autonomia dessa função.

Em relação aos repasses financeiros, constatou-se a má contabilização dos rendimentos de aplicações financeiras e sua transferência à Prefeitura Municipal, assim como o cancelamento inadequado dos saldos dos restos a pagar não processados. Essas práticas estão em desacordo com o princípio contábil da evidenciação e comprometem a transparência e o controle dos recursos públicos.

Além disso, o resultado financeiro negativo apresentado no exercício de 2021 revela graves inconsistências contábeis, demonstrando o descumprimento do princípio da evidenciação contábil e dificultando a supervisão adequada dos recursos públicos.

No que tange ao quadro de pessoal, foram identificadas irregularidades na exigência de escolaridade para cargos específicos, sem considerar as respectivas competências e responsabilidades. Ademais, a proporção de cargos em comissão ocupados ultrapassa o limite estabelecido, violando as regras do concurso público e prejudicando a imparcialidade e a eficiência administrativa.

Uma prática condenada tanto pelo Tribunal de Contas quanto pelo Tribunal de Justiça do Estado de São Paulo foi igualmente detectada: servidores recebendo gratificação por escolaridade que já era requerida para o exercício de seus cargos.

Em suma, a decisão do TCE de rejeitar as contas de 2021 de Guto Volpi, durante seu mandato como presidente da Câmara Municipal de Ribeirão Pires, baseou-se em evidências de irregularidades, incluindo um processo licitatório que indicava possíveis conexões familiares e um conluio entre empresas participantes. A análise minuciosa das ações administrativas revelou também uma série de outras falhas que comprometeram a transparência, legalidade e eficiência na gestão dos recursos públicos ao longo do referido ano.”

Em conclusão, a decisão do Tribunal de Contas do Estado de São Paulo (TCE) de rejeitar as contas do ano de 2021 da Câmara Municipal de Ribeirão Pires, durante a gestão presidencial de Guto Volpi, reflete uma série de irregularidades identificadas pela análise minuciosa realizada. A principal questão envolveu um processo licitatório marcado por suspeitas de conluio entre empresas pertencentes ao mesmo grupo familiar, comprometendo os princípios de isonomia e transparência no processo.

A investigação conduzida pelo TCE expôs conexões familiares entre os participantes, o que contraria os objetivos das licitações públicas de garantir a competitividade e a busca pela melhor proposta. Além disso, outras áreas da gestão pública também foram apontadas como problemáticas, incluindo falhas no controle interno, irregularidades nos repasses financeiros, ausência de controle externo efetivo e desvios em práticas de pessoal e gratificações.

Essas constatações sugerem um cenário de má administração dos recursos públicos, prejudicando a eficiência e a integridade da gestão. A rejeição das contas é um alerta quanto à necessidade de atuar em conformidade com os princípios legais e éticos que regem a administração pública. Diante disso, espera-se que medidas sejam tomadas para corrigir as irregularidades identificadas e garantir uma gestão transparente, justa e eficaz para o benefício da comunidade de Ribeirão Pires.

Da decisão cabe recurso e caso se confirme a decisão Guto Volpi pode ficar inelegível e impedido de disputar sua reeleição em 2024.