Administração de Guto Volpi a frente da Câmara é suspeita de participar de conluio em licitação

Repórter ABC | Luís Carlos Nunes – Em relatório de Fiscalização das Contas Anuais da Câmara de Ribeirão Pires do ano de 2021, sob a responsabilidade do ex-presidente Guto Volpi (PL), assinada pelo relator, o Conselheiro Dr. Renato Martins Costa do Tribunal de Contas do Estado de São Paulo (TCE), aponta séria irregularidade em processo licitatório para a aquisição de móveis de escritório para a Casa de Leis.

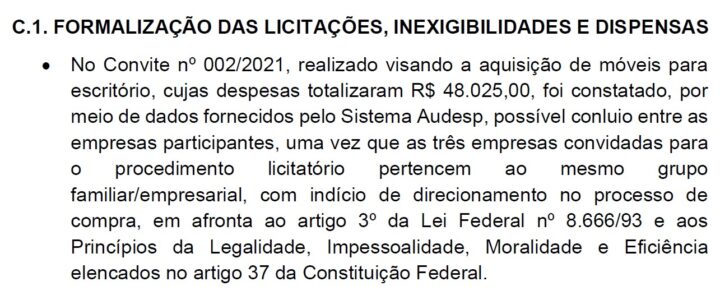

De acordo com o TCE, em análise aos documentos (in loco), o caso em questão, envolve a Carta Convite nº 002/2021, que diz respeito à aquisição de móveis para escritório no valor de R$ 48.025,00, de acordo com informações obtidas no Sistema Audesp. A licitação por Carta Convite é uma pré-seleção dos candidatos que vão participar de um determinado processo licitatório. Sendo assim, a carta convite é enviada pela Administração Pública para os possíveis licitantes escolhidos dentre os cadastrados na instituição.

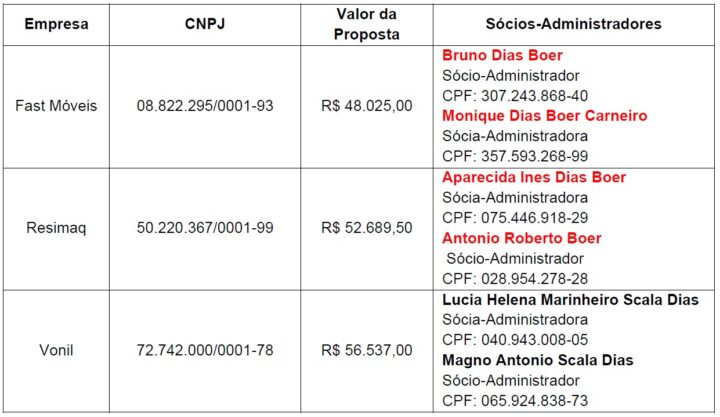

Durante a verificação, foram identificadas falhas no processo licitatório, que consistiu no recebimento de três propostas via e-mail. As empresas participantes e seus respectivos sócios administradores, conforme tabela abaixo:

Conforme a fiscalização, “ficou importante ressaltar que chamou atenção a presença do sobrenome em comum entre os sócios-administradores das empresas Fast Móveis e Resimaq e que diante do fato, foi decidido aprofundar a análise do procedimento de compra, visando investigar a possível existência de um conluio entre empresas familiares”.

Com base nas informações disponíveis no Sistema Audesp, “a Fiscalização confirmou não apenas a conexão entre as duas empresas mencionadas, mas também a relação familiar dos sócios com a terceira empresa. Dessa forma, todas as três participantes do procedimento licitatório pertencem ao mesmo grupo familiar/empresarial. Aparecida Inês Dias Boer (Resimaq) é mãe de Bruno Dias Boer (Fast Móveis) e Monique Dias Boer (Fast Móveis), além de ser irmã de Magno Antônio Scala Dias (Vonil) e cunhada de Lúcia Helena Marinheiro Scala Dias (Vonil)”.

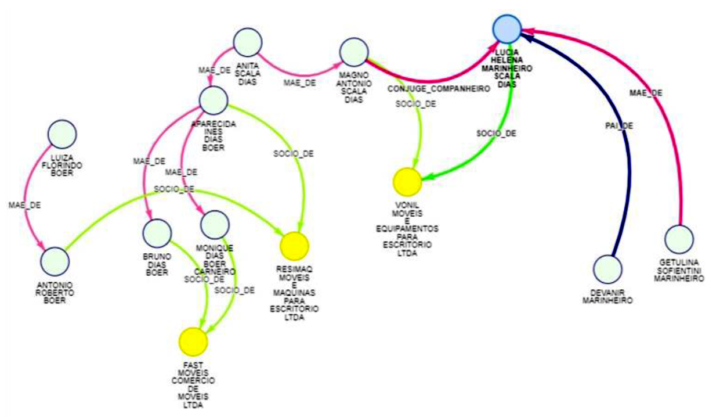

O quadro gráfico abaixo, elaborado pelo TCE ilustra bem as ligações familiares entre os sócios das empresas convidadas pela administração Guto Volpi para participar do processo:

Gráfico: Tribunal de Contas do Estado de São Paulo – TCE

Diante das conexões familiares e societárias evidenciadas, a adoção da modalidade de licitação convite, que convida apenas três empresas (o número mínimo possível), permite o direcionamento às três participantes pertencentes ao mesmo grupo familiar, o que segundo os fiscais do TCE afirmam:

“Essa situação compromete o processo de aquisição de bens mobiliários da Câmara Municipal, resultando em uma clara violação ao artigo 3º da Lei Federal nº 8.666/93 e aos Princípios da Legalidade, Impessoalidade, Moralidade e Eficiência estabelecidos no artigo 37 da Constituição Federal”.

Segundo ainda afirmam, “A finalidade do procedimento licitatório é garantir a isonomia, selecionar a proposta mais vantajosa para a Administração e promover o desenvolvimento nacional sustentável. No entanto, no presente caso, a existência de conexões familiares estreitas entre os participantes compromete esses objetivos, minando a transparência e a competição entre as empresas”.

Informação: Tribunal de Contas do Estado de São Paulo – TCE

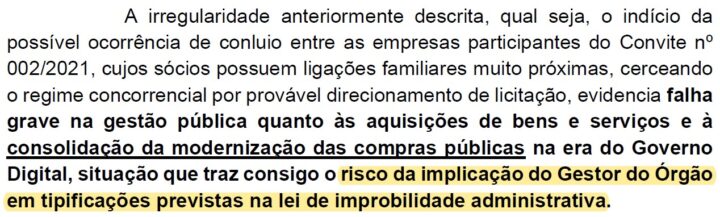

Essa irregularidade, que sugere a possível ocorrência de conluio entre as empresas envolvidas no Convite nº 002/2021, configura um grave problema na gestão pública relacionado à aquisição de bens e serviços, assim como à consolidação da modernização das compras públicas na era do Governo Digital. Além disso, coloca em risco a implicação do gestor do órgão em ações tipificadas na lei de improbidade administrativa.

Informação: Tribunal de Contas do Estado de São Paulo – TCE

Nos casos de improbidade administrativa, existem várias penalidades que podem ser aplicadas ao agente público, incluindo:

-

a perda dos bens ou valores acrescidos de modo indevido ao patrimônio;

-

a devolução integral dos bens ou dinheiro;

-

o pagamento de multa;

-

a suspensão dos direitos políticos;

-

a perda da função pública;

-

a proibição de contratar com o Poder Público, ou receber benefícios e incentivos fiscais, ainda que por intermédio de pessoa jurídica da qual seja sócio majoritário.

Fiscalização do TCE encontrou outras irregularidades na gestão 2021

Após análise minuciosa dos procedimentos adotados, a equipe de fiscalização identificou diversas irregularidades que comprometem a transparência, legalidade e eficiência na gestão dos recursos públicos. Essas ocorrências abrangem áreas como o planejamento das políticas públicas, controle interno, repasses financeiros, resultados financeiros e econômicos, quadro de pessoal, gratificações, formalização das licitações e cumprimento de determinações constitucionais e legais relacionadas à transparência.

No que diz respeito ao planejamento das políticas públicas, observou-se que as audiências públicas realizadas para debater projetos de lei relacionados ao orçamento foram agendadas em horário comercial de dias úteis, dificultando a participação popular. Além disso, as atas dessas audiências não foram divulgadas, ferindo o princípio constitucional da transparência.

Outra irregularidade encontrada está relacionada à ausência de um setor técnico ou comissão de vereadores responsáveis pelo acompanhamento da execução orçamentária e outras políticas públicas municipais. Essa falta de controle externo vai de encontro ao que é previsto na Constituição Federal.

No que se refere ao controle interno, constatou-se a nomeação de um servidor ocupante de cargo de direção como responsável pelo Controle Interno, o que pode caracterizar um possível conflito de interesse e comprometer a autonomia dessa função.

No aspecto dos repasses financeiros, identificou-se a contabilização incorreta dos rendimentos de aplicações financeiras e sua transferência à Prefeitura Municipal, assim como a inadequada cancelamento dos saldos dos restos a pagar não processados. Essas práticas desatendem o princípio da evidenciação contábil e comprometem o controle dos recursos públicos.

Além disso, o resultado financeiro negativo do exercício de 2021 revela inconsistências contábeis graves, demonstrando a falta de cumprimento do princípio da evidenciação contábil e dificultando a fiscalização dos recursos públicos.

No que diz respeito ao quadro de pessoal, foram constatadas irregularidades na exigência de escolaridade para cargos específicos, em desacordo com as respectivas competências e responsabilidades. Além disso, a proporção de cargos em comissão ocupados é superior ao limite estabelecido, violando as regras do concurso público e comprometendo a imparcialidade e a eficiência administrativa.

Uma prática condenada pelo Tribunal de Contas e pelo Tribunal de Justiça do Estado de São Paulo também foi identificada: servidores percebendo gratificação por escolaridade já exigida para seu provimento.