Investimentos em áreas importantes e reajuste salarial de todos os servidores podem estar comprometidos

Repórter ABC | Luís Carlos Nunes – O impacto devastador das ações do prefeito Guto Volpi atinge Ribeirão Pires em cheio, gerando um clima de incerteza financeira que agora é intensificado por um alarmante aviso do Tribunal de Contas do Estado de São Paulo (TCE). Este alerta (veja ao final ) ressalta de forma gritante as consequências graves e sombrias que emergem da audácia de Guto Volpi em ultrapassar os limites orçamentários estabelecidos. O atual cenário político da administração municipal se torna um campo minado de desafios que ameaçam as fundações do equilíbrio financeiro.

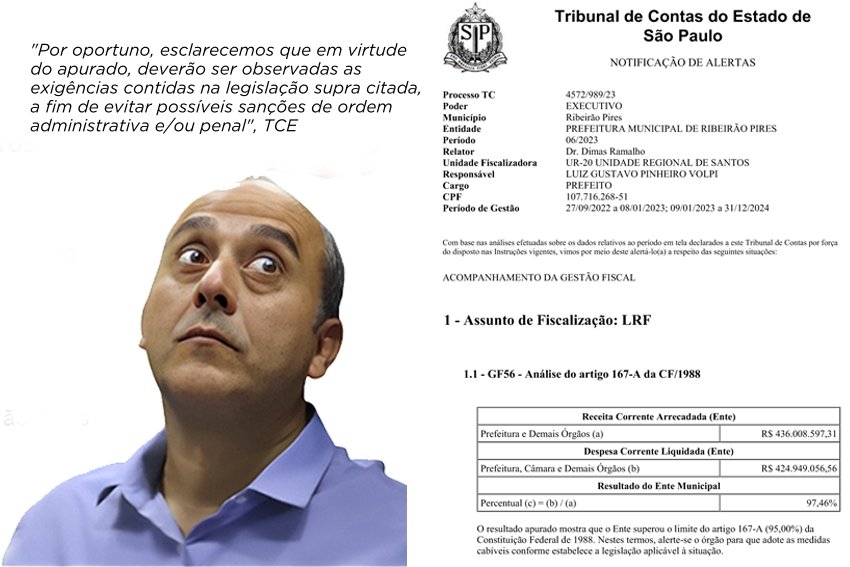

No recente mês de junho de 2023, a equipe do TCE, com meticulosidade cirúrgica, escrutinou os dados que envolvem a gestão de Luiz Gustavo Pinheiro Volpi à frente da Prefeitura de Ribeirão Pires. Os números lançam um alerta estridente sobre a situação calamitosa das finanças locais, em que a arrecadação e as despesas, desencontradas e desproporcionais, ecoam o lamento de uma gestão fiscal precária e irresponsável.

O olhar se volta ao cumprimento, ou melhor, ao desrespeito flagrante ao artigo 167-A da Constituição Federal de 1988. Este artigo, concebido para ser um alicerce de prudência financeira nas esferas públicas, é amplamente ignorado pelo prefeito Guto Volpi. As cifras apresentadas são chocantes: uma receita corrente arrecadada pela Prefeitura e seus braços administrativos que alcançou a espantosa cifra de R$ 436.008.597,31, enquanto as despesas correntes liquidadas somaram uma totalização assombrosa de R$ 424.949.056,56. E a consequência direta dessa discrepância escandalosa é um percentual de gastos que escapa completamente das rédeas da responsabilidade fiscal, atingindo os espantosos 97,46% – um abismo em relação ao limite legal estabelecido na Constituição, que é de 95%.

Esta flagrante transgressão dos limites orçamentários evocou a ira do (TCE), que ergueu um alerta sombrio e estrondoso na direção de Luiz Gustavo Pinheiro Volpi. As palavras do tribunal soam como trovões: a ultrapassagem dos limites orçamentários não é mera infração administrativa, mas sim uma bomba-relógio de consequências potencialmente criminais. O órgão, agora em posição de confronto, clama por ações urgentes e eficazes para corrigir a dantesca distorção financeira, cuja persistência pode acionar uma onda de sanções tanto administrativas quanto penais.

As ramificações dessa monumental irresponsabilidade são profundas e abrangentes. A aplicação das medidas legais torna-se uma “espada de Dâmocles” sobre a gestão de Guto Volpi, carregando consigo a ameaça de uma catástrofe legal. Mas não é apenas o aparato legal que está em jogo. O alerta do Tribunal de Contas joga luz sobre o cenário terrível das finanças de Ribeirão Pires e acende um farol sobre a situação delicada das reposições salariais de todos servidores públicos – aqueles que constituem a espinha dorsal da comunidade. Suas garantias financeiras estão à beira do abismo, aguardando ações corretivas que podem muito bem chegar tarde demais.

Investimentos em em áreas como saúde, educação, atendimento social podem ser comprometidos gravemente.

A cidade agora está em uma encruzilhada, à mercê das decisões festivas, megalomaníacas e precipitadas do prefeito Guto Volpi. A saga de incertezas e trevas financeiras em Ribeirão Pires atinge um ponto crítico, com o futuro da população pendendo precariamente nas mãos do gestor municipal.

É urgente que se apresente resoluções que reafirmem a saúde financeira e a prosperidade duradoura de Ribeirão Pires – uma busca pela luz em meio a um túnel obscuro e repleto de incertezas.

O que diz a Constituição Federal

De acordo com o artigo 167-A da Constituição Federal, quando se constata que, durante um período de 12 meses, a relação entre despesas correntes e receitas correntes ultrapassa 95% no âmbito dos Estados, do Distrito Federal e dos Municípios, diversos órgãos governamentais, como os Poderes Executivo, Legislativo e Judiciário, o Ministério Público, o Tribunal de Contas e a Defensoria Pública, têm a faculdade de aplicar um mecanismo de ajuste fiscal. Este mecanismo restringe várias ações com o objetivo de controlar as despesas públicas, em um esforço para garantir a estabilidade econômica.

As principais sanções e restrições contidas no artigo 167-A incluem:

a. Impedimento de conceder vantagens, aumentos, reajustes ou adequações de remuneração para membros de Poder, órgãos, servidores, empregados públicos e militares, exceto nos casos em que decorram de sentença judicial transitada em julgado ou determinação legal anterior ao início das medidas estabelecidas no artigo.

b. Proibição de criar cargos, empregos ou funções que impliquem aumento de despesa.

c. Vedação de realizar alterações na estrutura de carreira que resultem em aumento de despesa.

d. Restrição à admissão ou contratação de pessoal, exceto em situações específicas, como reposições de cargos de chefia e direção que não gerem aumento de despesa, reposições decorrentes de vacâncias de cargos efetivos ou vitalícios, contratações temporárias nos termos do inciso IX do artigo 37 da Constituição e reposições de temporários para serviço militar e alunos de instituições de formação de militares.

e. Proibição de realizar concursos públicos, exceto para reposições de vacâncias previstas no inciso IV.

f. Impedimento de criar ou aumentar auxílios, vantagens, bônus, abonos, verbas de representação ou benefícios de qualquer natureza para membros de Poder, Ministério Público, Defensoria Pública, servidores, empregados públicos e militares, a menos que decorram de sentença judicial transitada em julgado ou determinação legal anterior ao início das medidas estabelecidas.

g. Vedação de criar despesas obrigatórias.

h. Restrição à adoção de medidas que impliquem reajuste de despesas obrigatórias acima da variação da inflação, garantindo a preservação do poder aquisitivo.

i. Proibição de criar ou expandir programas, linhas de financiamento, bem como de remissão, renegociação ou refinanciamento de dívidas que aumentem as despesas com subsídios e subvenções.

j. Impedimento de conceder ou ampliar incentivos ou benefícios de natureza tributária.

Além disso, o artigo estabelece procedimentos adicionais, como a possibilidade de aplicar essas medidas de ajuste fiscal quando a despesa corrente superar 85% da receita corrente, porém sem exceder o percentual de 95% mencionado anteriormente. Também define que os atos que implementam essas medidas devem ser submetidos à apreciação do Poder Legislativo em regime de urgência, e prevê prazos e condições para a perda de eficácia desses atos.

Vale ressaltar que as disposições do artigo não suspendem dispositivos constitucionais e legais relacionados a metas fiscais ou limites de despesas, e não estabelecem obrigações de pagamento futuro ou direitos de terceiros sobre o erário. Adicionalmente, quando a situação descrita no artigo ocorre, é vedada a concessão de garantias por outros entes da Federação ao ente em questão, bem como a realização de operações de crédito entre esses entes, exceto em casos específicos.

[Nota: A expressão “espada de Dâmocles” refere-se a uma ameaça constante e iminente, em referência a uma história da Grécia Antiga onde uma espada estava pendurada por um fio sobre a cabeça de Dâmocles, simbolizando o perigo constante que o ameaçava.]